LOG

在量化投资中,"LOG选股策略"通常指的是基于**对数收益率(Logarithmic Returns)**或其他对数化处理的指标来构建的股票筛选策略。以下是几种可能的解释及构建策略的思路:

---

### 一、基于对数收益率的选股策略

#### 1. **核心逻辑**

- 对数收益率计算公式:

\[

r_t = \ln\left(\frac{P_t}{P_{t-1}}\right)

\]

其中 \( P_t \) 为当前价格,\( P_{t-1} \) 为前一周期价格。

- **优势**:对数收益率具有时间可加性(多期收益率=各期之和),更适用于长期分析和统计建模。

#### 2. **策略构建思路**

- **筛选高稳定性股票**:

计算股票历史对数收益率的波动率(标准差),选择波动率低于行业平均的股票(低风险)。

- **动量效应**:

计算过去N日的累计对数收益率,筛选排名前10%的股票(动量策略)。

- **均值回归**:

若股票对数收益率偏离长期均值超过2倍标准差,视为超买/超卖信号。

#### 3. **代码示例(Python)**

```python

import pandas as pd

import numpy as np

# 获取股票价格数据(假设df为DataFrame,columns为股票代码)

prices = df['close']

# 计算对数收益率

log_returns = np.log(prices / prices.shift(1))

# 计算波动率(年化)

volatility = log_returns.std() * np.sqrt(252)

# 筛选波动率最低的20只股票

selected_stocks = volatility.nsmallest(20).index.tolist()

```

---

### 二、基于对数价格形态的策略

#### 1. **核心逻辑**

- 对股票价格取自然对数(\(\ln(P_t)\)),平滑价格曲线,更容易识别长期趋势。

- 应用场景:

- **趋势跟踪**:使用对数价格的均线(如MA20)突破信号。

- **配对交易**:通过协整性检验筛选对数价格具有稳定关系的股票对。

#### 2. **策略示例:对数价格通道突破**

```python

# 计算对数价格

df['log_price'] = np.log(df['close'])

# 计算通道上轨(过去20日最高对数价格)

df['upper'] = df['log_price'].rolling(20).max()

# 生成信号:当前对数价格突破上轨时买入

df['signal'] = np.where(df['log_price'] > df['upper'], 1, 0)

```

---

### 三、结合多因子模型的LOG策略

#### 1. **因子选择**

- 将对数处理应用于以下因子:

- **规模因子**:\(\ln(市值)\)

- **价值因子**:\(\ln(市盈率)\)

- **质量因子**:\(\ln(ROE)\)

- 标准化后构建打分模型。

#### 2. **策略步骤**

1. 数据标准化:对每个因子进行去极值和Z-Score标准化。

2. 因子加权:根据历史IC值分配权重。

3. 筛选综合得分最高的股票组合。

---

### 四、注意事项

1. **数据平稳性**:使用对数收益率前需检查序列平稳性(ADF检验)。

2. **过拟合风险**:避免过度依赖历史统计规律。

3. **市场适应性**:不同行情下需动态调整参数(如熊市中优先低波动股票)。

---

如果需要更具体的策略方向(如高频交易、基本面量化等),可以进一步补充信息!

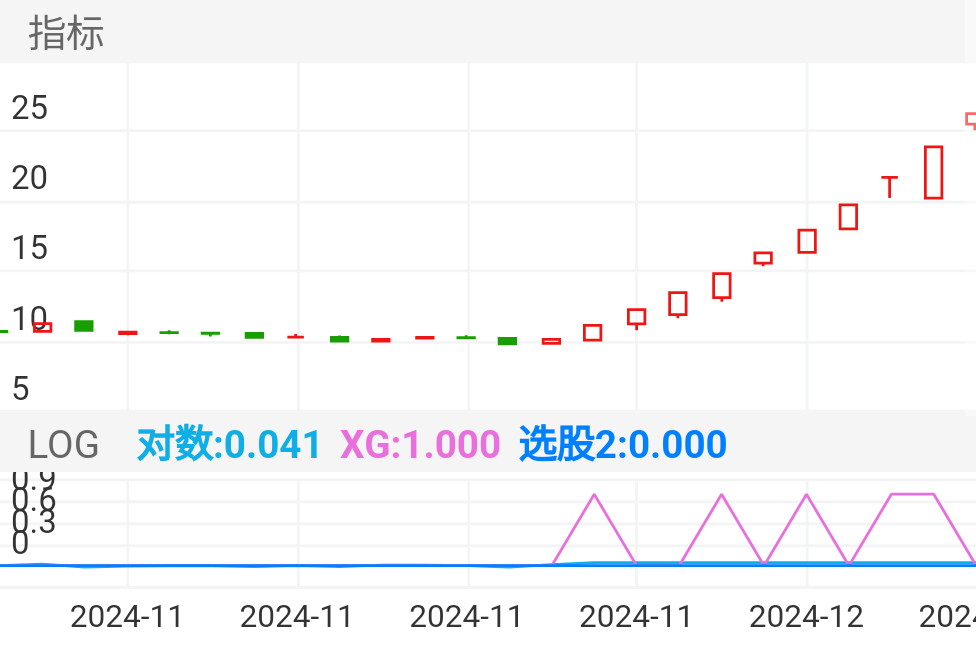

-

股票:一鸣食品

代码:605179

日期:2024-11-06 ~ 2024-12-09